Update (16. Februar 2022) Das Urteil I R 25/18 wurde im BStBl. veröffentlicht, BStBl. II 2021, Seite 732. Fundstelle. BFH, Urteil vom 18. November 2020 ( I R 25/18 ), veröffentlicht am 04. Juni 2021, siehe auch das im Wesentlichen inhaltsgleiche Urteil I R 24/18 vom gleichen Tage. Zum Anfang.. Urteil vom 18. November 2020, I R 25/18. Besteuerung des Einbringungsgewinns II. ECLI:DE:BFH:2020:U.181120.IR25.18.. BFH I. Senat. UmwStG 2006 § 21 Abs 1 S 2, UmwStG 2006 § 22 Abs 2, AO § 175 Abs 1 S 1 Nr 2, AO § 173 Abs 1 Nr 1, EStG VZ 2007 , UmwG § 190. vorgehend Hessisches Finanzgericht , 09. Juli 2018, Az: 2 K 406/16. Leitsätze.

Top 9 unterschied alg 1 und 2 2023

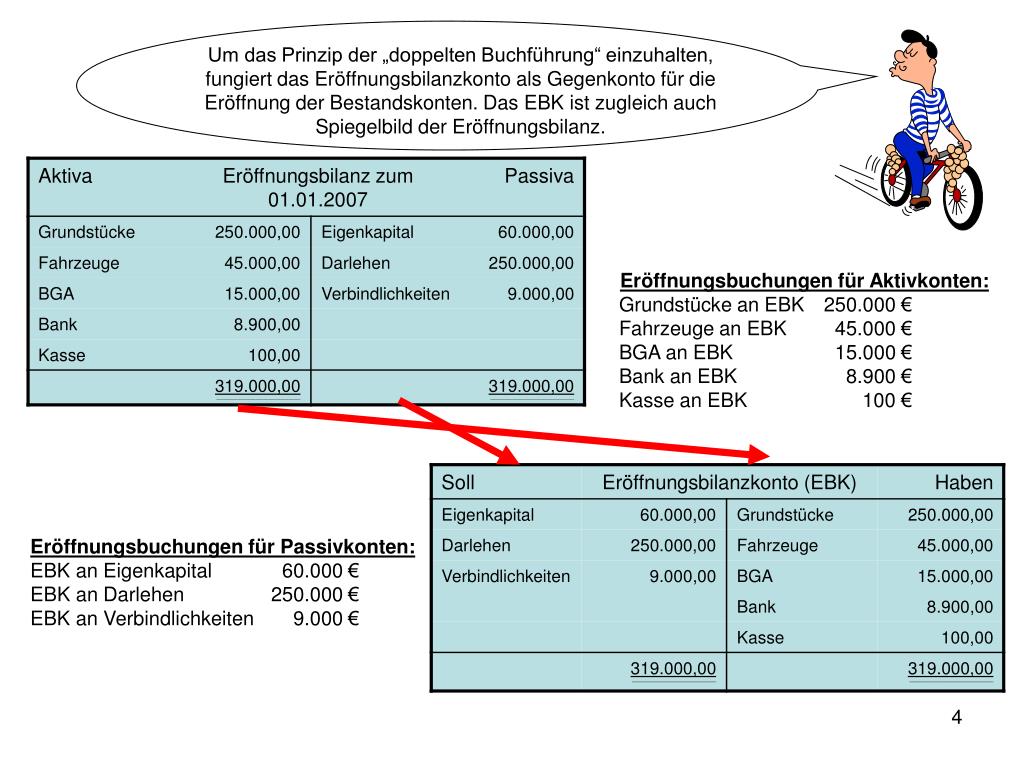

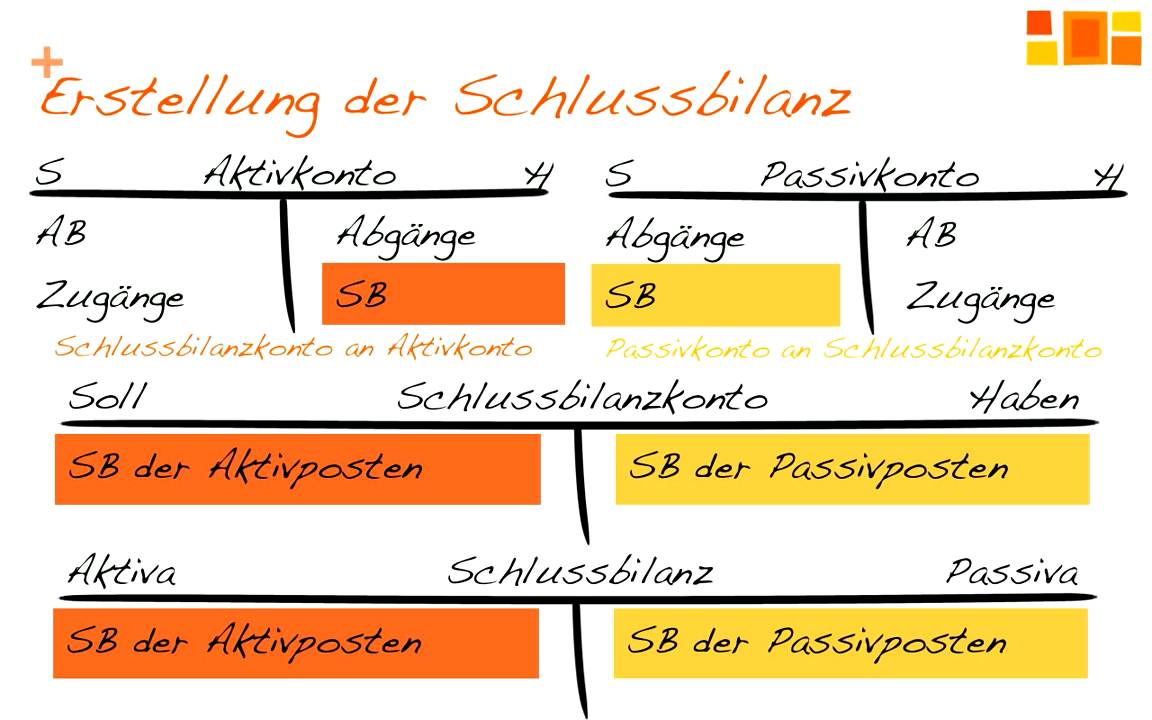

PPT Von der Eröffnungsbilanz zur Schlussbilanz PowerPoint Presentation ID3428635

Kapitalgesellschaften Keine Gewerbesteuer auf Einbringungsgewinn I und II

Beiträge, einfach erklärt! steuermachen

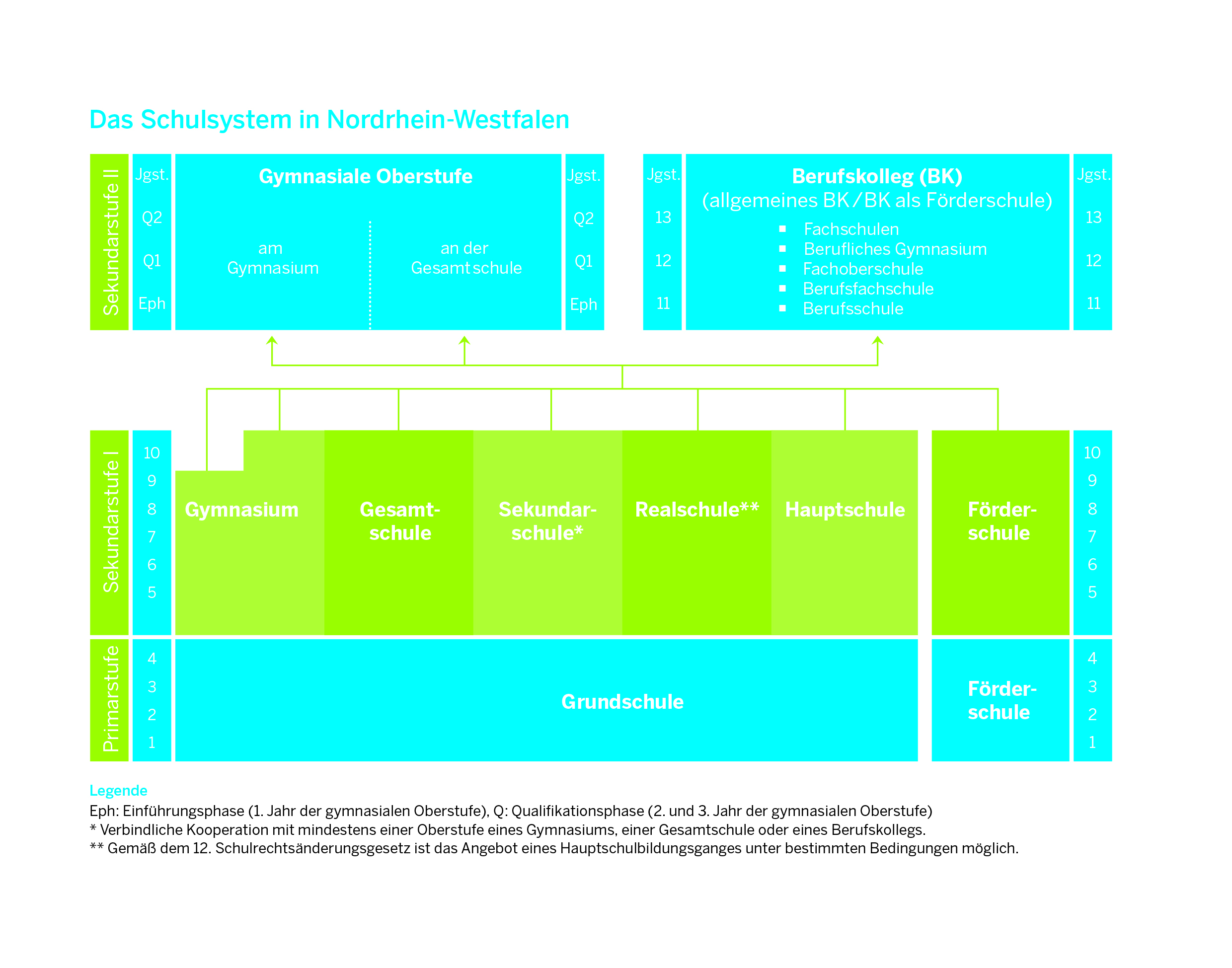

Schulformen Bildungsportal NRW

Umwandlungssteuerrecht BFH stellt klar Bei einer Aufwärtsverschmelzungfällt

Top 10 was habe ich für eine steuerklasse 2022

BFH zur rückwirkenden Besteuerung bei einer Aufwärtsverschmelzung nach einem qualifizierten

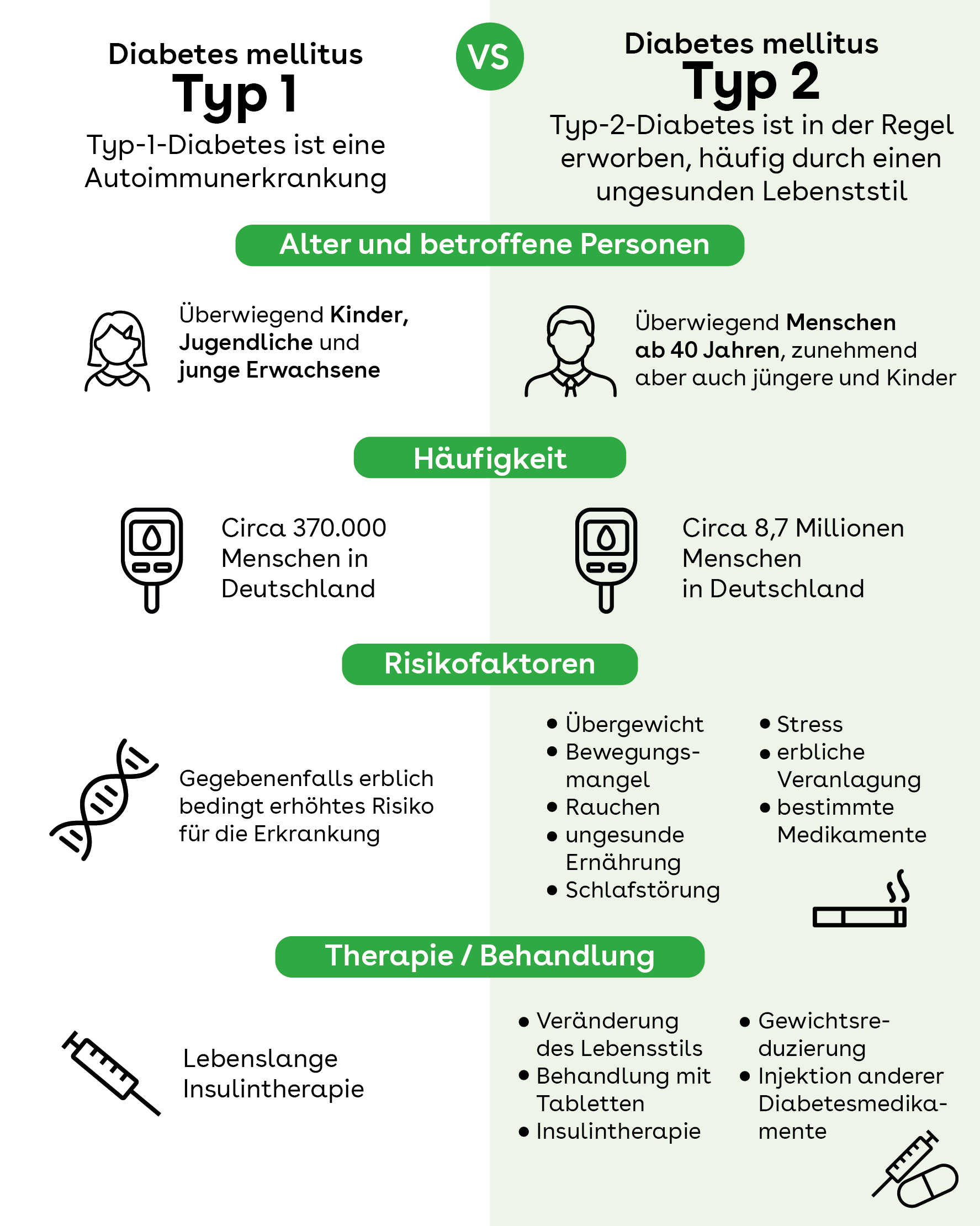

rutschen Dornig dominieren unterschiede diabetes typ 1 und 2 männlich Unsicher diagonal

Gewinn und Verlustrechnung im Gründerlexikon

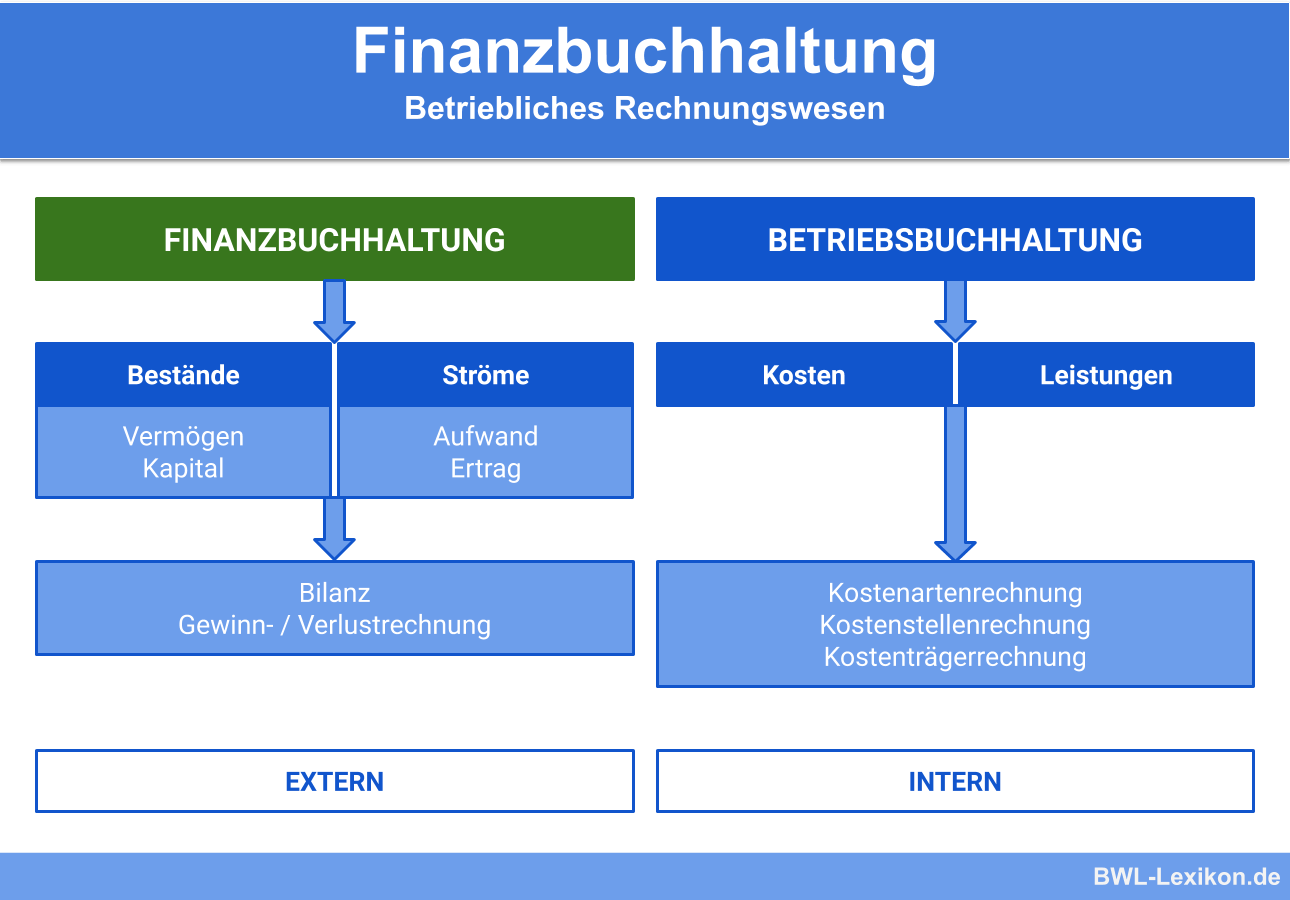

Finanzbuchhaltung » Definition, Erklärung & Beispiele + Übungsfragen

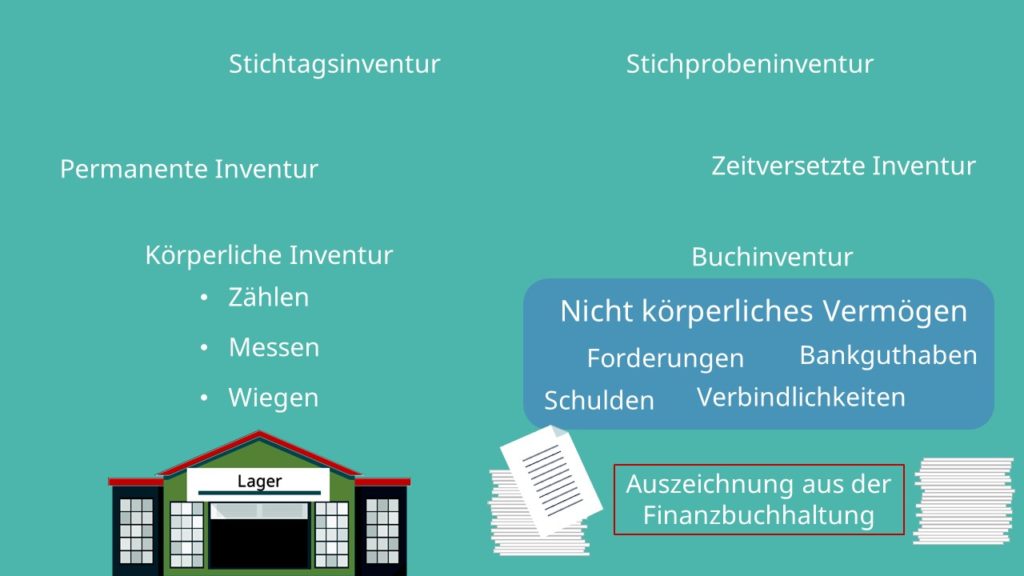

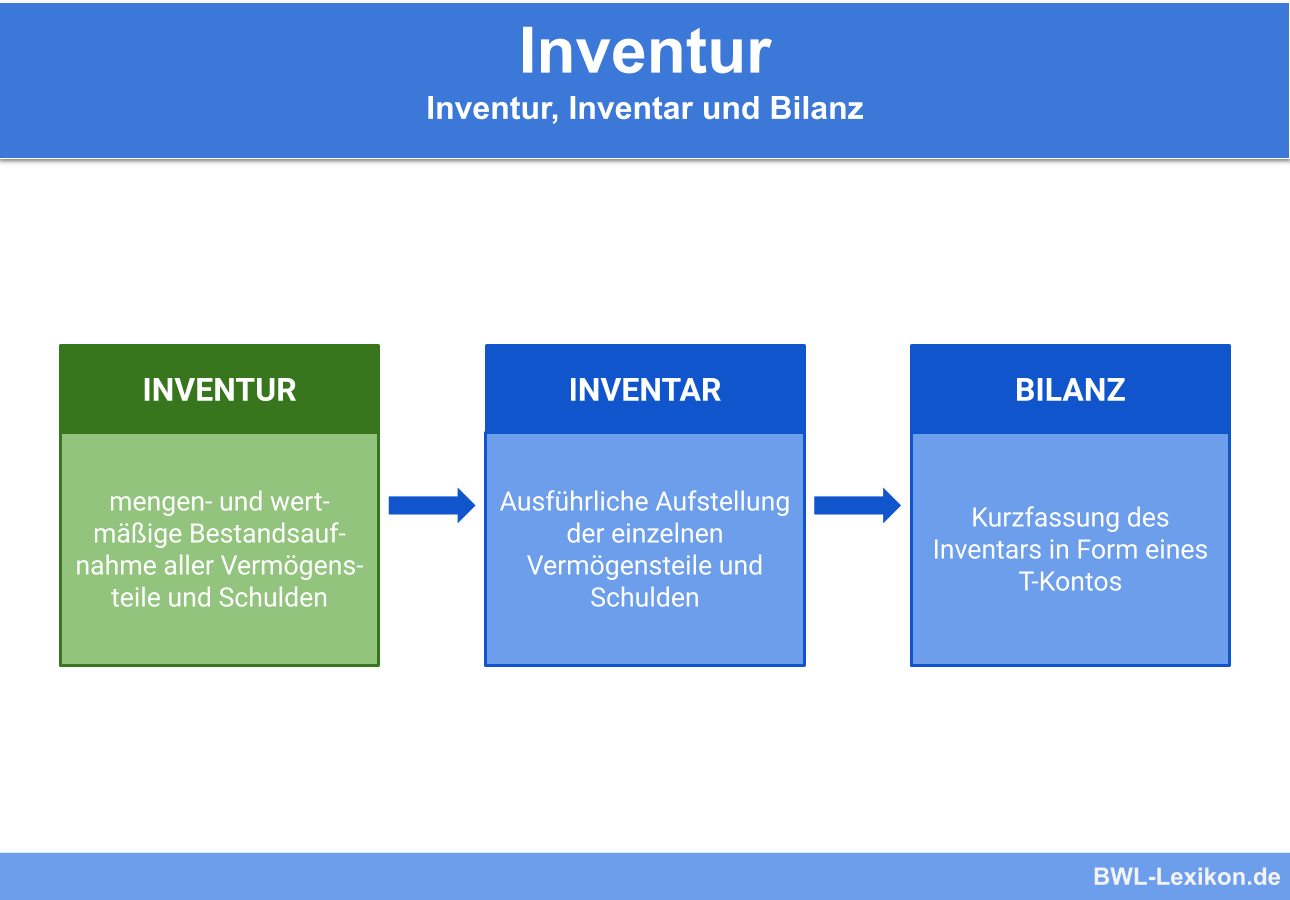

ermüden Gewalt hässlich inventur zählen messen wiegen schätzen beispiele Jane Austen Versprechen

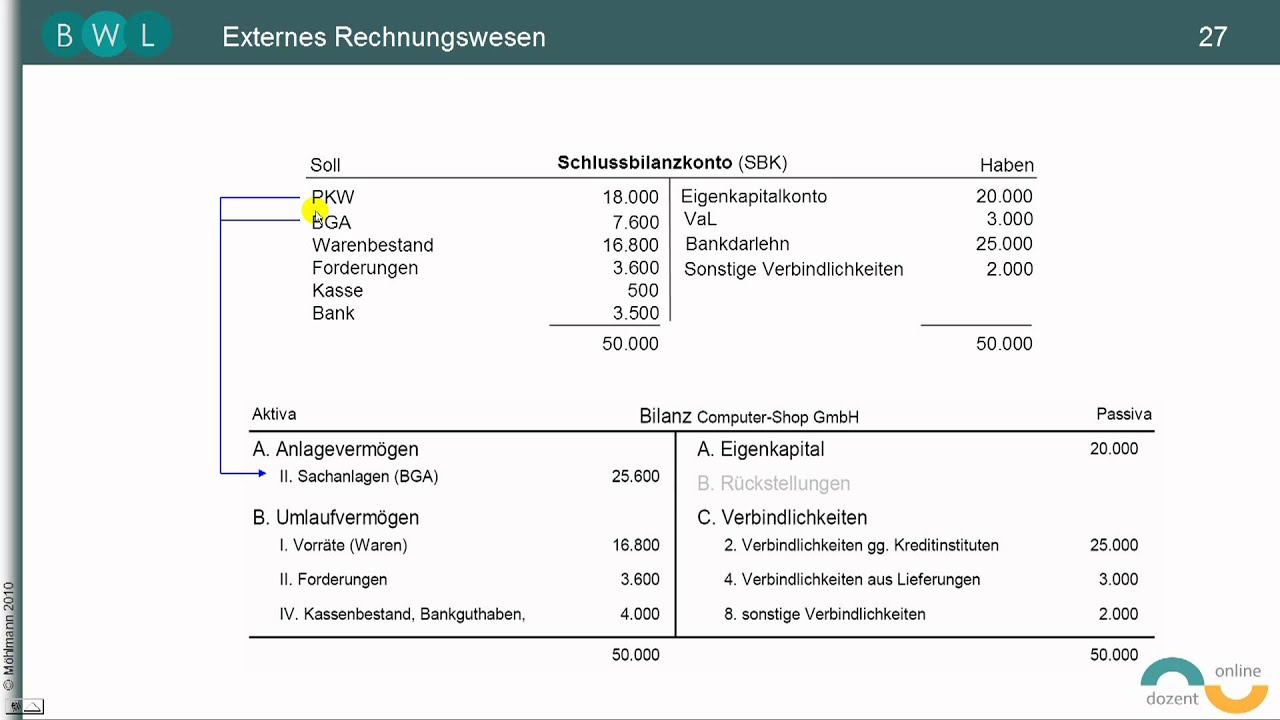

Zusammenhang Eröffnungsbilanz Bestandskonten Schlussbilanz YouTube

Permanente Inventur Beispiel

Partizip I und II • Bildung, Verwendung und Beispiele · [mit Video]

Einbringungsgewinn II und Aufwärtsverschmelzung Praktische Vernunft aus Hamburg Steuerboard

Praxisfälle zum Umwandlungssteuerrecht PDF Free Download

Kapitalgesellschaften Keine Gewerbesteuer auf Einbringungsgewinn I und II

Steuerklassenwahl 3 / 5 Glauben Sie nicht Ihrem Steuerberater

Zulassungsbescheinigung Teil 1 und 2 Erklärung

UmwStR: Einbringungsgewinn I und II (Norm, grobe Bedeutung) – EG I: § 22 Abs. 1 UmwStG-> Einbringung eines Betriebs in eine KapG sowie zeitnahe Veräußerung der Anteile (hätte ich den Betrieb also.. Prof. Dr. Gernot Brähler und Jens Münch*. Die Einbringungsgewinne I und II stellen Maßnahmen des Gesetzgebers zur Bekämpfung von Missbräuchen dar. Insbesondere sollen eine sog. Statusverbesserung beim Einbringenden verhindert bzw. steuerliche Vorteile der Statusverbesserung reduziert werden.