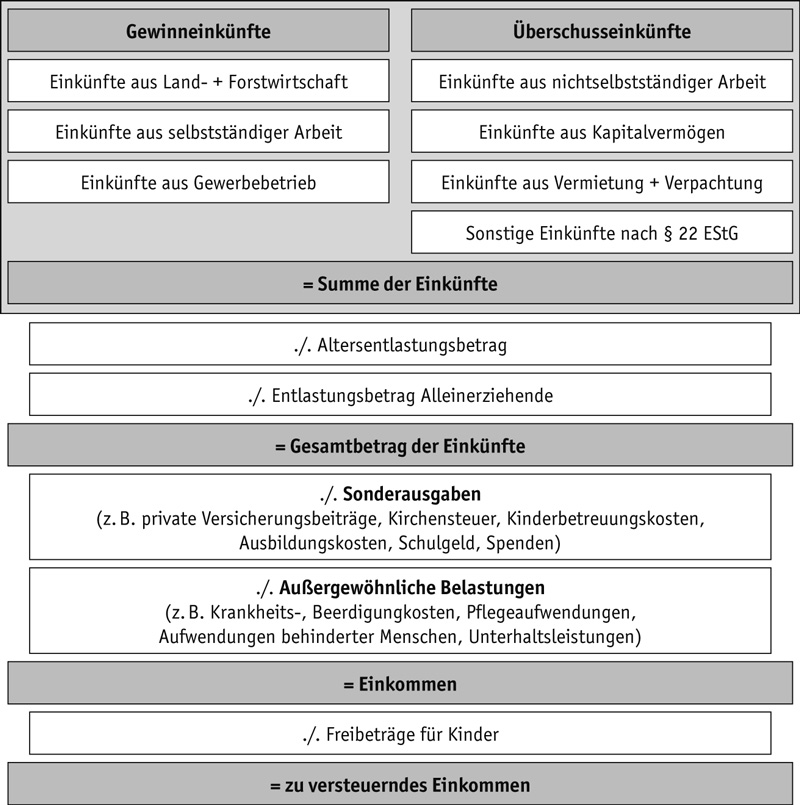

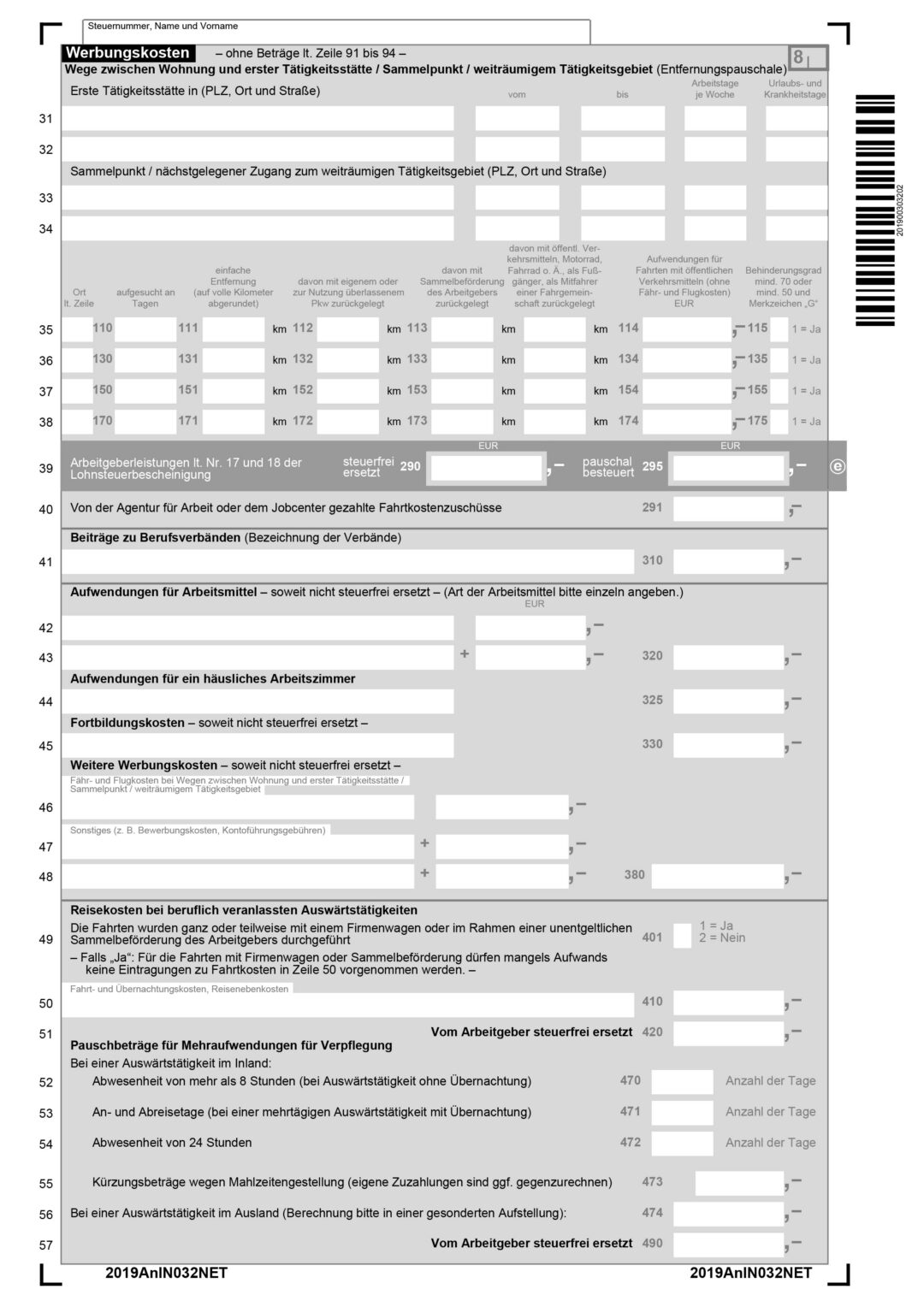

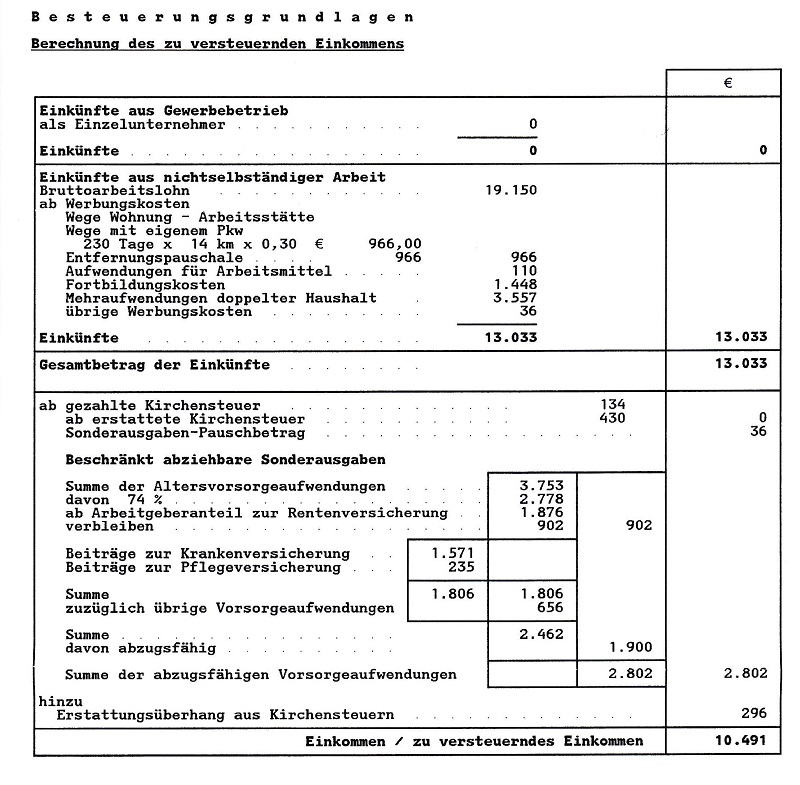

Einnahmen aus nichtselbständiger Arbeit: 28.800: Werbungskosten: (20 km x 215 Tage x 0,3 Euro) 1.290: Einkünfte: (Einnahmen – Werbungskosten)-= 28.800 1.290 27.510: Summe der Einkünfte: (Einkünfte aus nichtselbständiger Arbeit + Einkünfte aus Vermietung und Verpachtung) + = 27.510 700 28.210: Gesamtbetrag der Einkünfte: (Summe der.. Steuerpflichtige, die ab 2024 die Voraussetzungen als neue Steueransässige erfüllen und eine der oben genannten Positionen einnehmen, können zehn Jahre lang einen Sondersteuersatz von 20 % auf die im Rahmen der genannten Tätigkeiten erzielten Einkünfte aus nichtselbständiger Arbeit oder unternehmerischer Tätigkeit in Anspruch nehmen.

Lösungsskizze ÜB5 Übungsblatt 5 Fall 1 Einkünfte aus nichtselbständiger Arbeit Bettina erzielt

Elternbeiträge Wird der Beitrag vom Brutto oder NettoEinkommen Kita News

Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

Einkommensarten Einkünfte aus nichtselbstständiger Arbeit » smartsteuer Blog

nichtselbstständige Arbeit • Definition Gabler Wirtschaftslexikon

Einkünfte aus nichtselbständiger Arbeit • Definition Gabler Banklexikon

Anlage N (Einkünfte aus nichtselbstständiger Arbeit) Steuern.de

Einkünfteermittlungsmethoden nach EStG • Definition Gabler Banklexikon

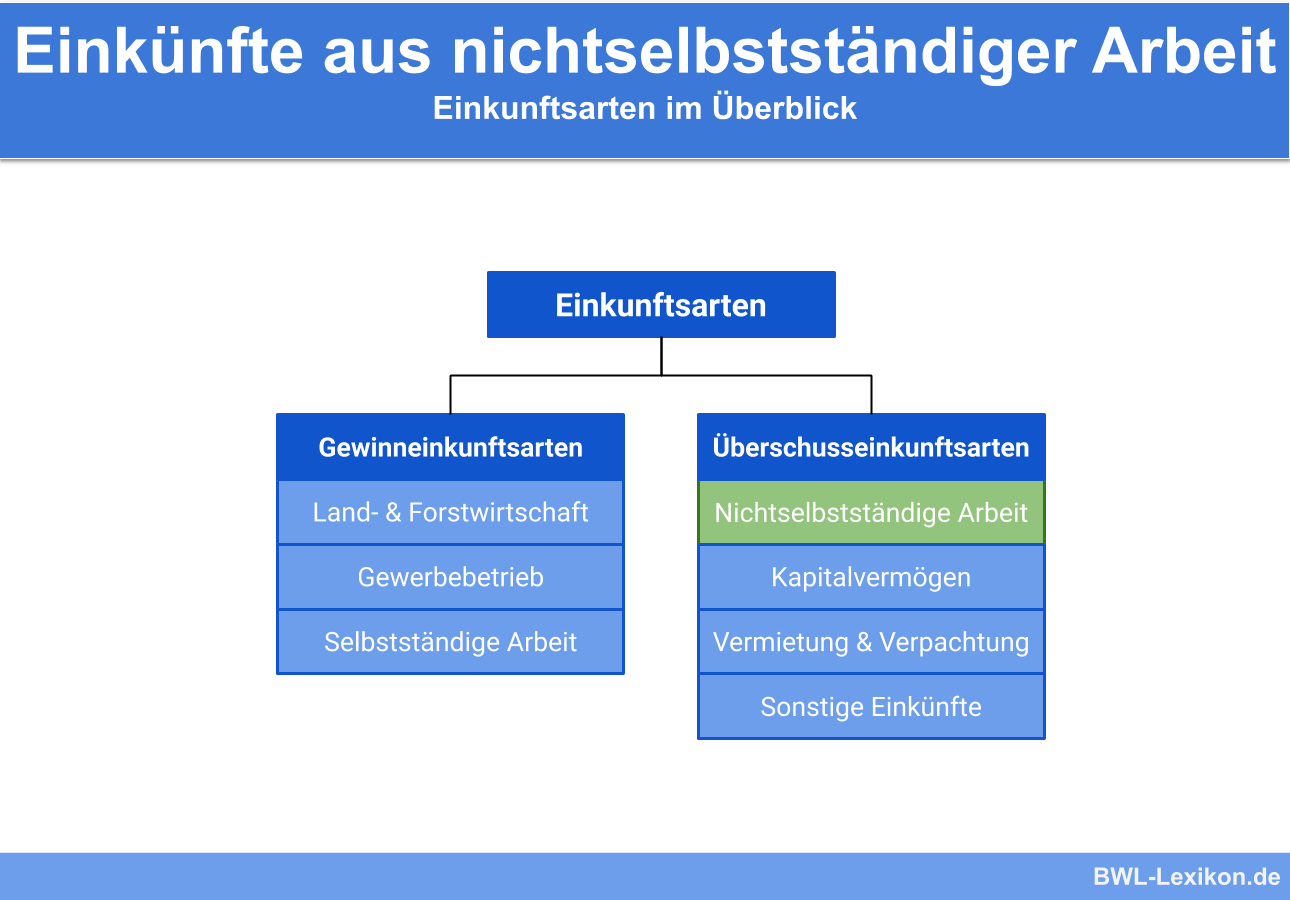

Einkünfte aus nichtselbständiger Arbeit » Definition, Erklärung & Beispiele + Übungsfragen

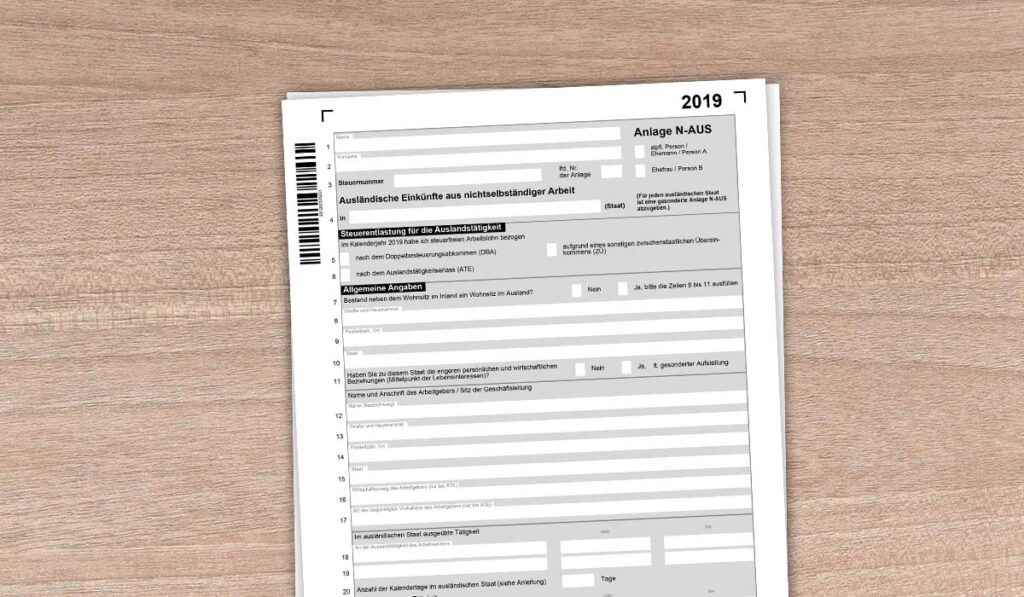

Anlage NAUS Ausländische Einkünfte aus nichtselbständiger Arbeit Alex Fischer Düsseldorf

Steuererklärung 2015 so geht es

Anlage NAUS Ausländische Einkünfte aus nichtselbständiger Arbeit Alex Fischer Düsseldorf

Einkünfte aus nichtselbständiger Arbeit steuermachen

Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

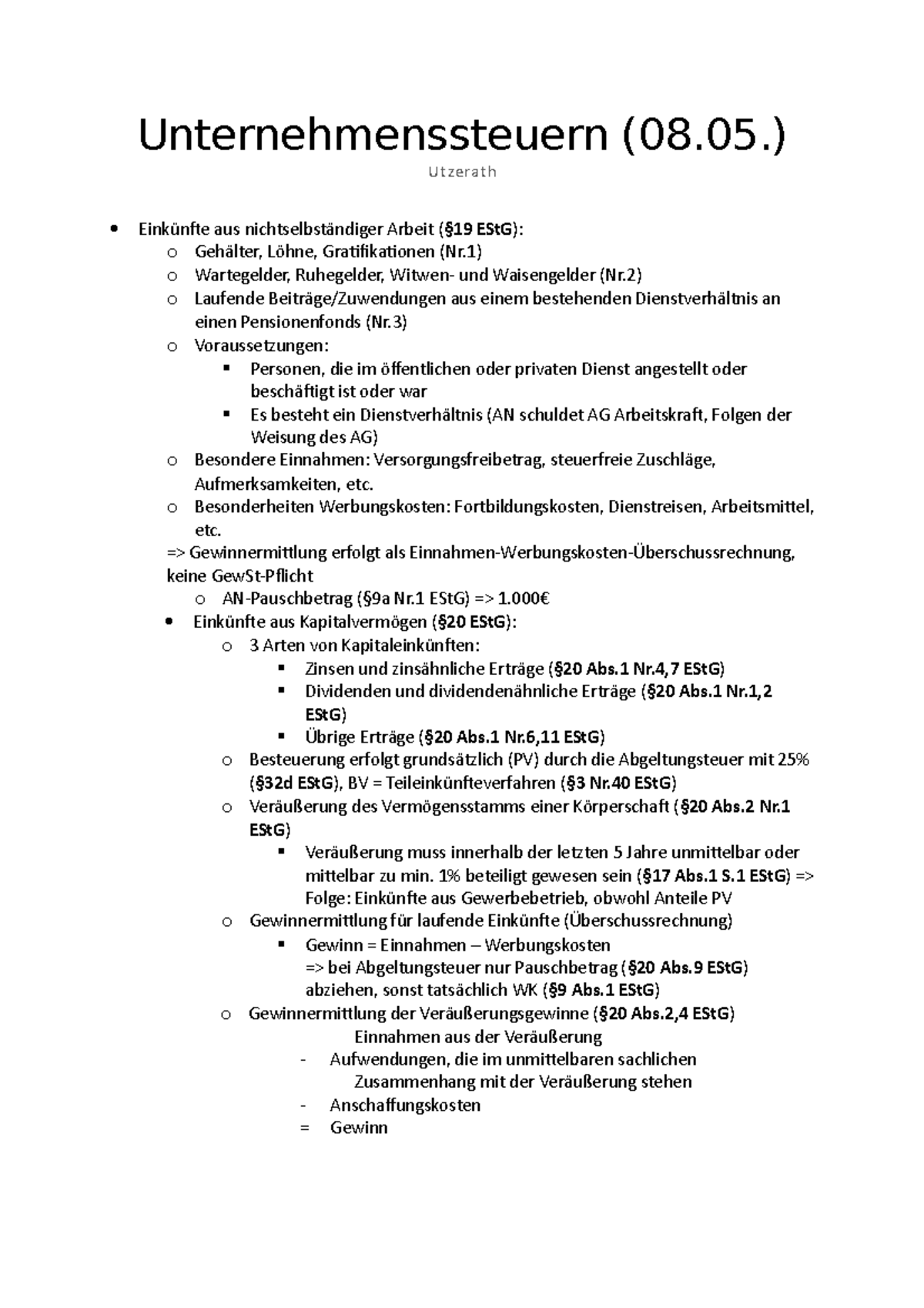

Unternehmenssteuern (08 ) Utzerath Einkünfte aus nichtselbständiger Arbeit (§19 EStG) o Studocu

Einkünfte von Ausländern aus nichtselbständiger Arbeit im Inland aus Sicht des Unternehmers

Steuererklärung Grundlagen Bankwesen BankWissen.de

Anlage N Einkünfte aus nichtselbständiger Arbeit Alex Fischer Düsseldorf

Einkommensteuer Berechnen Beispiel

Anlage N Einkünfte aus nichtselbständiger Arbeit Alex Fischer Düsseldorf

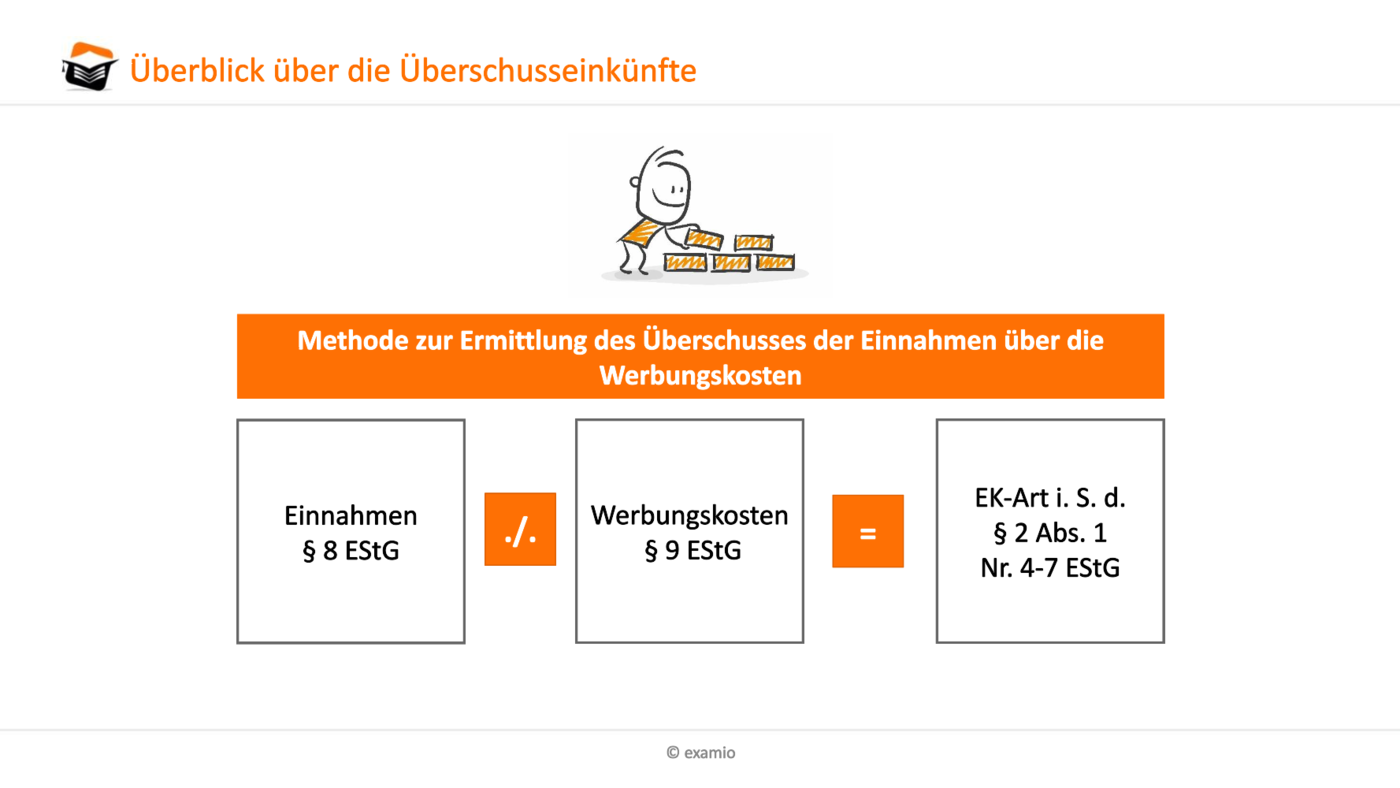

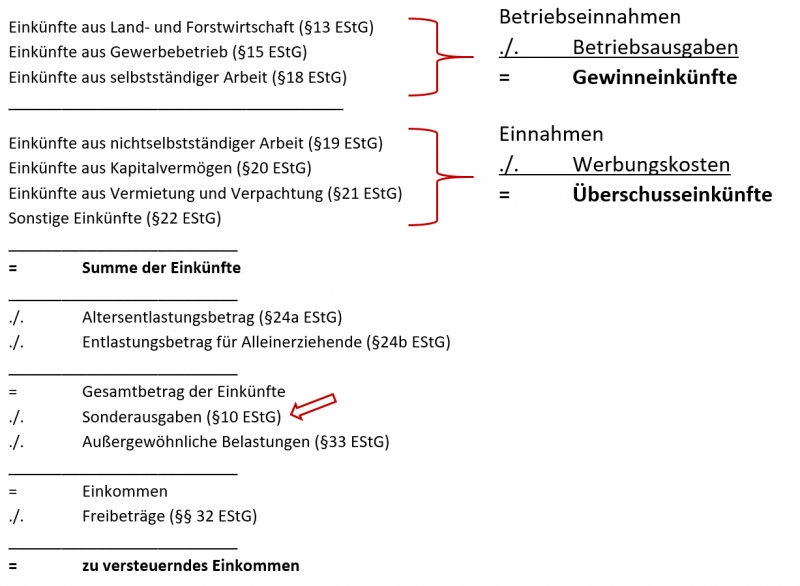

Lösung Berechnung Einkünfte aus nichtselbständiger Arbeit. Von den Einnahmen in Höhe von 68.000 € sind die Werbungskosten abzuziehen. Diese berechnen sich durch folgende Positionen: Fahrtkosten. Reparatur- und Abschleppkosten. Gewerkschaftsbeiträge. Aufwand für Fachliteratur. Abschreibung PC.. Einkünfte aus nichtselbständiger Arbeit fallen in die Kategorie der Überschusseinkünfte, bei denen der Überschuss der Einnahmen über die sogenannten “Werbungskosten” ermittelt wird ( § 2 Abs. 2 EStG ). Sind keine Werbungskosten vorhanden, kann der Arbeitnehmer einen Pauschalbetrag in Höhe von 1.000 € als Werbungskosten geltend.